Le budget

La gestion budgétaire d’une commune est un exercice qui nécessite une planification rigoureuse et une analyse minutieuse des dépenses et des recettes. La Commune de Fillière, comme toute autre collectivité locale, doit établir un budget prévisionnel chaque année pour garantir une gestion optimale de ses ressources financières. Retrouvez les principaux éléments du budget prévisionnel de la Commune de Fillière, avec un zoom sur les recettes, les dépenses.

Les Recettes de la Commune

Les recettes de la Commune de Fillière proviennent de diverses sources, parmi lesquelles les impôts locaux, les dotations de l’Etat, les dotations et subventions et les recettes d’exploitation le cas échéant. Parmi les impôts perçus, le “fonds genevois”, ou “fonds frontaliers”, permet de contenir l’augmentation des impôts locaux sur la commune.

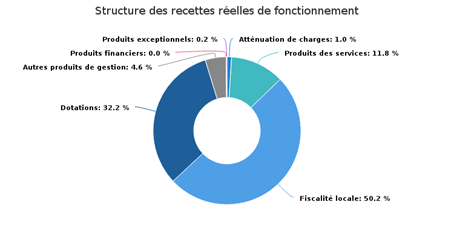

Les recettes en 2024

En 2024, la répartition des recettes se présentait de la sorte :

La fiscalité locale représente 50% des recettes de la commune. Parmi celle-ci, 7,84 % des recettes totales de la commune sont issues du fonds frontaliers.

Aucune recette n’est fléchée sur une dépense spécifique, l’ensemble des recettes de la commune permet d’équilibrer le budget général.

Les Dépenses de la Commune

Les dépenses de la Commune de Fillière sont classées en deux catégories principales :

-

Les dépenses de fonctionnement : Elles couvrent les coûts de gestion courante de la commune. Cela inclut les salaires des agents municipaux, les dépenses d’entretien des infrastructures, les coûts des services publics locaux, et les dépenses énergétiques.

-

Les dépenses d’investissement : Elles concernent les dépenses liées à la réalisation de nouveaux projets ou à l’acquisition de biens durables. Cela peut inclure la construction de nouveaux équipements publics, la rénovation des infrastructures existantes, et les investissements en matière de développement durable.

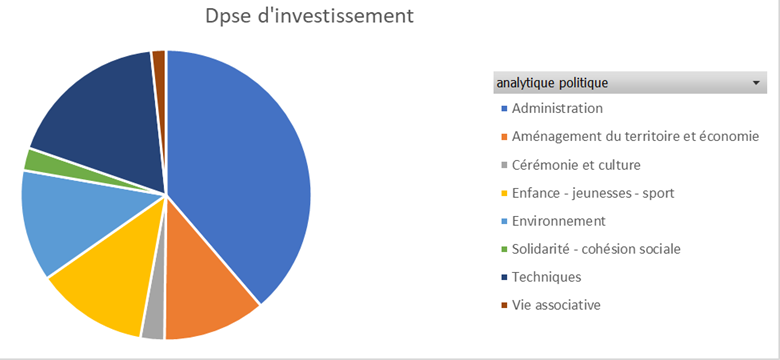

Les dépenses en 2024

Les dépenses prévisionnelles d’investissement pour 2024 sont réparties de la sorte :

La construction d’un budget et ses documents

L’année budgétaire se découpe en 4 phases :

- Le débat d’orientation budgétaire

- Le budget primitif

- Les décisions modificatives et le budget supplémentaire

- Le compte administratif

Le budget dans une commune a un rôle de prévision mais il a également une vocation juridique puisqu’il constitue une autorisation limitative des dépenses, les recettes inscrites dans un budget ayant un caractère évaluatif.